近年來,隨著生活成本上升,許多人陷入債務困境,債務協商成為紓解財務壓力的重要途徑之一。在這篇文章中,我們將深入探討三大債務協商種類,助您理解協商的選擇與流程,同時提供完整的資訊,使您能夠更明智地管理負債,釋放債務壓力。

1. 前言

債務協商是一種有效的財務管理方式,能夠協助有還款困難的個人重新建立財務秩序。在進入深入探討三大債務協商種類之前,讓我們先了解什麼是債務協商以及其重要性。

1.1 什麼是債務協商?

債務協商是指債務人與債權人進行有組織的談判,以達成債務清償方案的過程。透過協商,債務人有機會減輕還款壓力,降低還款利率,並延長還款期限,使債務還清的道路更為寬廣。

1.2 債務協商的重要性

債務協商不僅有助於減輕個人的還款負擔,還可以避免進一步損害信用評分。在協商過程中,債權人可能同意部分免除債務、降低利息,甚至延遲還款。這不僅有助於債務人重整財務,還有助於保護信用評分,使未來能夠更輕鬆地獲得信貸。

2. 三大債務協商種類

現在,讓我們進入正題,深入了解三大債務協商種類,分別是個別協商、前置協商及更生/清算程序。

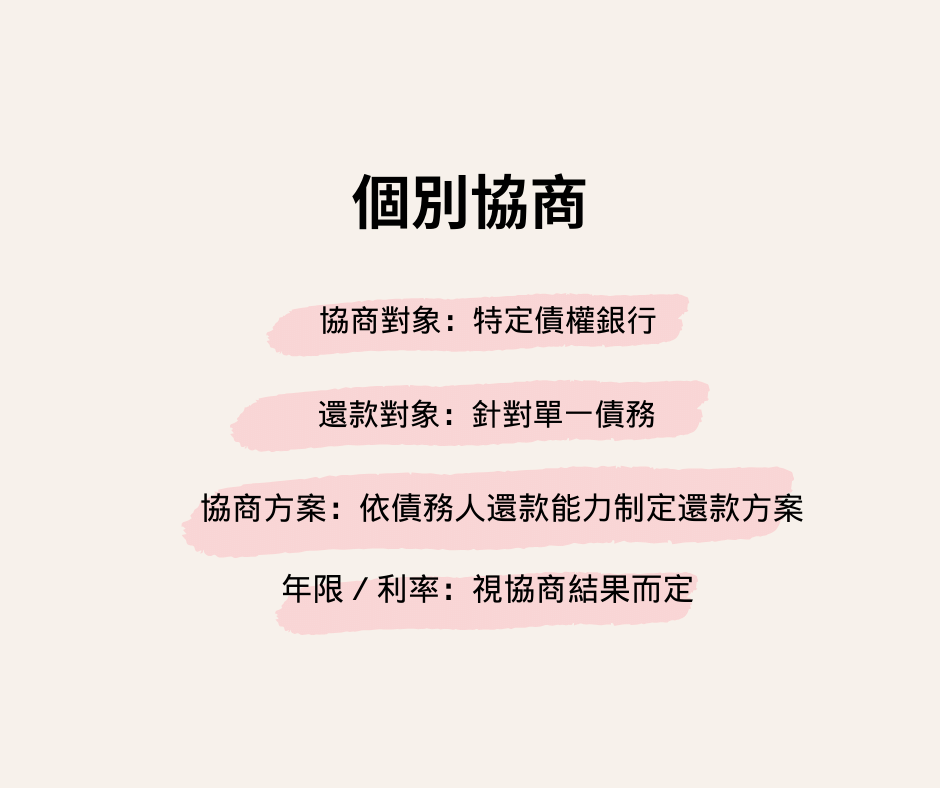

2.1 個別協商

個別協商是指債務人與單一債權銀行進行協商,針對特定的債務進行還款方案的制定。這種協商方式適合那些僅有單一主要債務的個人,能夠更直接地與債權銀行溝通,找出最適合的還款方式。

協商對象:特定債權銀行

還款對象:針對單一債務

協商方案:依債務人還款能力制定還款方案

年限/利率:視協商結果而定

2.2 前置協商

前置協商是在債務人遇到還款困難時主動尋求債權銀行協助。在此種協商下,債務人可將所有債務整合成一筆,透過協商取得更有彈性的還款條件,減輕還款壓力。

協商對象:最大債權銀行

還款對象:針對所有債務

協商方案:提供整合的還款計畫

年限/利率:視協商結果而定

2.3 更生/清算程序

更生/清算程序是在無法通過前述協商方式解決債務問題時的最後手段。此程序將由法院介入,債務人需提出更生計畫或進行清算,以清償債務。

協商對象:法院

還款對象:整體債務

協商方案:法院指定的更生計畫或清算程序

年限/利率:法院裁定

3. 債務協商的優點

了解了三大協商種類後,我們來看看債務協商的優點,以幫助您更全面地評估這一選擇。

3.1 債務統一管理

債務協商能夠將各種債務統一管理,使債務人能夠更方便地進行還款。

3.2 還款壓力減輕

透過協商,銀行可能會降低利率或延長還款期限,減輕債務人的還款壓力。

3.3 改善信用分數

成功執行的債務協商有助於改善信用分數,雖然會有聯徵註記,但相對於逾期記錄,對信用評分的影響較小。

4. 債務協商的缺點

除了優點外,債務協商也存在一些缺點,這些需要在做出選擇前加以考慮。

4.1 信用卡使用受限

債務協商成功後,信用卡會被停用,且無法再次申請新的信用卡,對需要信用卡的人來說可能不方便。

4.2 申請新貸款的限制

在協商期間,債務人無法申請新的貸款,包括房屋貸款、車貸等。

4.3 聯徵註記

債務協商會在信用報告中留下聯徵註記,對信用歷史造成影響,註記期限取決於協商結果。

4.4 協商失敗的後果

協商失敗後,銀行可能向法院申請強制執行,協商毀諾後,再次協商的機會有限。

4.5 無法申請法定假扶

參與前置協商後,再次申請法定假扶的資格會受到限制。

債務協商是一種應對財務困境的有效手段,但同時也伴隨著一些限制和風險。在做出決策前,債務人應仔細評估自身情況,了解各種協商方式的優缺點,並在必要時諮詢專業意見。希望這份指南能夠助您釐清債務協商的複雜面向,讓您能夠更理性、明智地面對財務挑戰,釋放債務壓力,邁向更穩健的財務未來。

6. 關鍵步驟:如何進行債務協商?

了解了債務協商的種類和優缺點後,現在讓我們深入探討債務協商的具體步驟,以確保您在進行協商時能夠獲得最佳結果。

6.1 檢視財務狀況

在開始任何協商程序之前,債務人應詳細檢視自身的財務狀況,包括收入、支出、以及現有債務的種類和金額。這有助於制定合理的還款計畫,以滿足債權人和自身的需求。

6.2 確定協商方式

根據財務狀況和債務總額,選擇適合的協商方式,可以是個別協商、前置協商,或在極端情況下考慮更生/清算程序。不同的協商方式有不同的適用對象和程序,應根據個人情況做出明智的選擇。

6.3 與債權人聯繫

一旦確定協商方式,債務人應主動與債權人聯繫,表明希望進行協商的意向。透過積極的態度,有助於建立良好的協商氛圍,提高達成協議的機會。

6.4 提供準確的財務資訊

在協商過程中,債務人應提供準確的財務資訊,包括收入、支出、資產和債務清單。這有助於債權人更好地了解債務人的狀況,找到合適的解決方案。

6.5 制定合理還款計畫

基於財務資訊和協商結果,制定一個合理的還款計畫。這包括還款金額、還款期限、利率等細節,需兼顧債權人的利益和債務人的還款能力。

6.6 與專業人士諮詢

在協商過程中,債務人可考慮尋求專業意見,如財務顧問或律師。他們能提供有價值的建議,確保協商過程合法、合理,並最大程度地保護債務人的權益。

7. 協商成功後的管理與規劃

協商成功後,債務人仍需謹慎管理自身財務,確保按照協商協議履行還款義務。同時,建議建立緊急儲蓄,以應對未來可能的財務挑戰,並透過有效的預算和理性的投資規劃,實現財務持續穩健的發展。

債務協商是一條解決財務困境的明智之路,但成功的協商並非單靠願望,更需要深入的了解和細心的計畫。藉由本文所提供的資訊,相信您能更自信地進入債務協商的過程,達到釋放債務壓力、實現財務自由的目標。如果有任何疑問或需要進一步的協助,請隨時尋求專業建議,讓您的財務之路更加順暢。祝您早日擺脫債務陰霾,邁向美好的財務未來。

離婚能談哪些條件?能要求贍養費嗎?離婚要點一次看!

離婚損害要怎麼請求?完整報你知

台中法律諮詢哪裡好?一篇告訴你